Отчет предназначен для

- расчета и отображения доходности по портфелю ценных бумаг и

- сравнения доходности портфелей (portfolio performance):

- Портфеля трейдера и

- Портфеля, формируемого по стратегии Buy-And-Hold — оценка эффективности работы трейдера относительно рынка.

Теория

Внутренняя норма доходности, общепринятое сокращение —

' aria-hidden='true'%3e %3cg transform='translate(167%2c0)'%3e %3cg transform='translate(-11%2c0)'%3e %3cg transform='translate(0%2c-50)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D43C' x='0' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D445' x='530' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D445' x='1270' y='0'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/svg%3e) (ВНД) — это процентная ставка, при которой сумма дисконтированных денежных потоков (

(ВНД) — это процентная ставка, при которой сумма дисконтированных денежных потоков (

' aria-hidden='true'%3e %3cg transform='translate(167%2c0)'%3e %3cg transform='translate(-11%2c0)'%3e %3cg transform='translate(0%2c-50)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D441' x='0' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D443' x='901' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D449' x='1605' y='0'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/svg%3e) ) равна 0.

) равна 0.

рассчитывается на основании потока платежей, дисконтированного к дате расчета (дате первоначальной инвестиции).

Иначе говоря, для потока платежей

' aria-hidden='true'%3e %3cg transform='translate(167%2c0)'%3e %3cg transform='translate(-11%2c0)'%3e %3cg transform='translate(0%2c-50)'%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-43'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-61' x='667' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-73' x='1111' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-68' x='1500' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-46' x='2250' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-6C' x='2806' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-6F' x='3084' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-77' x='3584' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-73' x='4306' y='0'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/svg%3e) внутренняя норма доходности

рассчитывается из уравнения:

внутренняя норма доходности

рассчитывается из уравнения:

%5et%7d = 0%5cend%7barray%7d%3c/title%3e %3cdefs aria-hidden='true'%3e %3cpath stroke-width='0' id='E1-STIXWEBNORMALI-1D441' d='M901 653l-4 -16h-18c-75 0 -98 -26 -107 -63l-144 -574h-24l-274 526h-6l-108 -448c-2 -8 -3 -16 -3 -27c0 -20 17 -35 76 -35h19l-4 -16h-266l4 16h18c75 0 98 28 106 62l126 509c-19 43 -62 50 -92 50h-19l4 16h200l236 -465h5l97 386c2 9 4 16 4 26 c0 20 -17 37 -76 37h-20l4 16h266Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBNORMALI-1D443' d='M201 653h271c170 0 232 -86 232 -160c0 -98 -81 -199 -285 -199c-28 0 -50 1 -74 5c-5 0 -8 1 -12 2l-56 -223c-2 -8 -3 -15 -3 -23c0 -24 18 -39 77 -39h32l-4 -16h-341l4 16h17c77 0 97 28 106 62l125 497c2 8 4 17 4 25c0 21 -17 37 -78 37h-19zM411 613l-68 -274 c16 -4 40 -8 60 -8c102 0 182 70 182 172c0 60 -30 113 -125 113c-17 0 -32 -1 -49 -3Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBNORMALI-1D449' d='M760 653l-4 -16c-65 -4 -106 -43 -132 -77l-441 -576h-24v571c0 58 -38 82 -99 82l4 16h294l-4 -16h-19c-65 0 -70 -37 -70 -70v-391l4 -1l280 366c19 24 38 53 38 74c0 15 -14 22 -52 22h-20l4 16h241Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBMAIN-3D' d='M637 320h-589v66h589v-66zM637 120h-589v66h589v-66Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBMAIN-2212' d='M621 220h-557v66h557v-66Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBNORMALI-1D43C' d='M530 653l-4 -16h-19c-76 0 -97 -26 -106 -62l-123 -497c-2 -8 -3 -19 -3 -29c0 -21 19 -33 78 -33h17l-4 -16h-328l4 16h19c76 0 97 28 105 62l123 497c2 8 4 17 4 24c0 22 -17 38 -77 38h-18l4 16h328Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBNORMALI-1D436' d='M711 659l-53 -223h-16c1 8 1 17 1 42c0 65 -31 144 -152 144c-201 0 -319 -201 -319 -372c0 -112 60 -214 195 -214c98 0 171 49 216 98c7 7 12 13 17 20l20 -13c-27 -41 -60 -71 -89 -92c-78 -55 -154 -61 -193 -61c-193 0 -288 131 -288 278c0 230 201 393 443 393 c54 0 106 -27 158 -27c11 0 27 2 42 27h18Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBMAIN-2B' d='M636 220h-261v-261h-66v261h-261v66h261v261h66v-261h261v-66Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBSIZE1-2211' d='M1202 465l-74 -416h-1038l557 735l-521 715h976v-351h-36c0 19 -7 45 -11 65c-28 131 -95 183 -162 191c-28 4 -71 5 -106 5h-377l411 -564l-470 -613h568c139 0 208 69 244 233h39Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBNORMALI-1D461' d='M283 438l-10 -38h-70l-78 -320c-1 -3 -2 -8 -2 -11c0 -6 3 -12 16 -12c0 0 23 2 60 52l13 -11c-24 -31 -74 -107 -133 -107c-31 0 -39 25 -39 52c0 13 2 26 5 37l81 320h-77l5 29c75 14 136 51 177 138h13l-31 -129h70Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBMAIN-31' d='M394 0h-276v15c74 4 95 25 95 80v449c0 34 -9 49 -30 49c-10 0 -27 -5 -45 -12l-27 -10v14l179 91l9 -3v-597c0 -43 20 -61 95 -61v-15Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBNORMALI-1D439' d='M723 653l-40 -160h-16c1 8 1 22 1 36c-3 78 -63 87 -110 87h-147l-62 -248h83c62 0 108 10 129 95h16l-60 -242h-16c3 14 5 43 5 61c0 47 -41 50 -70 50h-97l-62 -254c-1 -6 -4 -14 -4 -21c0 -25 19 -41 79 -41h32l-4 -16h-342l4 16h18c76 0 97 28 106 62l124 497 c2 8 4 17 4 24c0 21 -16 39 -76 39h-19l4 15h520Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBMAIN-28' d='M304 -161l-12 -16c-158 90 -244 259 -244 429c0 185 87 329 247 424l9 -16c-139 -119 -170 -212 -170 -405c0 -186 30 -299 170 -416Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBNORMALI-1D445' d='M725 16l-2 -16h-169l-150 315c-10 -1 -21 -2 -29 -2c-14 0 -24 2 -38 4l-62 -239c-2 -8 -3 -15 -3 -23c0 -24 18 -39 76 -39h19l-4 -16h-325l4 16h16c76 0 96 28 105 62l124 497c2 8 5 17 5 25c0 21 -17 37 -77 37h-20l4 16h271c160 0 216 -66 216 -151 c0 -83 -71 -150 -178 -171l115 -229c19 -39 45 -81 102 -86zM410 613l-64 -260c13 -3 23 -4 32 -4c133 0 191 58 191 142c0 108 -62 125 -125 125c-14 0 -23 -1 -34 -3Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBMAIN-29' d='M29 660l12 16c153 -92 244 -259 244 -429c0 -185 -88 -327 -247 -424l-9 16c142 117 170 211 170 405c0 187 -25 302 -170 416Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBMAIN-30' d='M476 330c0 -172 -63 -344 -226 -344c-171 0 -226 186 -226 350c0 177 69 340 230 340c131 0 222 -141 222 -346zM380 325c0 208 -44 325 -132 325c-83 0 -128 -118 -128 -321s44 -317 130 -317c85 0 130 115 130 313Z'%3e%3c/path%3e %3c/defs%3e %3cg stroke='currentColor' fill='currentColor' stroke-width='0' transform='matrix(1 0 0 -1 0 0)' aria-hidden='true'%3e %3cg transform='translate(167%2c0)'%3e %3cg transform='translate(-11%2c0)'%3e %3cg transform='translate(0%2c-6)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D441' x='0' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D443' x='901' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D449' x='1605' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-3D' x='2642' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-2212' x='3605' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D43C' x='4290' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D436' x='4820' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-2B' x='5753' y='0'%3e%3c/use%3e %3cg transform='translate(6661%2c0)'%3e %3cuse xlink:href='%23E1-STIXWEBSIZE1-2211' x='0' y='-524'%3e%3c/use%3e %3cg transform='translate(116%2c-1120)'%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='0' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBMAIN-3D' x='313' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBMAIN-31' x='998' y='0'%3e%3c/use%3e %3c/g%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D441' x='463' y='1661'%3e%3c/use%3e %3c/g%3e %3cg transform='translate(7953%2c0)'%3e %3cg transform='translate(286%2c0)'%3e %3crect stroke='none' width='4746' height='60' x='0' y='220'%3e%3c/rect%3e %3cg transform='translate(1548%2c676)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D436' x='0' y='0'%3e%3c/use%3e %3cg transform='translate(711%2c0)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D439' x='0' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='873' y='-213'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3cg transform='translate(60%2c-710)'%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-28' x='0' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-31' x='333' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-2B' x='1055' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D43C' x='1962' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D445' x='2492' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D445' x='3232' y='0'%3e%3c/use%3e %3cg transform='translate(3972%2c0)'%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-29' x='0' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='470' y='408'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-3D' x='13384' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-30' x='14346' y='0'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/svg%3e) |

где:

-

' aria-hidden='true'%3e %3cg transform='translate(167%2c0)'%3e %3cg transform='translate(-11%2c0)'%3e %3cg transform='translate(0%2c-50)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D436' x='0' y='0'%3e%3c/use%3e %3cg transform='translate(711%2c0)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D439' x='0' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='873' y='-213'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/svg%3e) — платёж через

— платёж через

' aria-hidden='true'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D461' x='156' y='-50'%3e%3c/use%3e %3c/g%3e %3c/svg%3e) лет (

лет (

' aria-hidden='true'%3e %3cg transform='translate(167%2c0)'%3e %3cg transform='translate(-11%2c0)'%3e %3cg transform='translate(0%2c-50)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D461' x='0' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-3D' x='590' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-31' x='1553' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-2C' x='2053' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-2E' x='2470' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-2E' x='2886' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-2E' x='3303' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-2C' x='3720' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D441' x='4136' y='0'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/svg%3e) ) и

) и -

' aria-hidden='true'%3e %3cg transform='translate(167%2c0)'%3e %3cg transform='translate(-11%2c0)'%3e %3cg transform='translate(0%2c-50)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D43C' x='0' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D436' x='530' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-3D' x='1518' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-2212' x='2481' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D436' x='3166' y='0'%3e%3c/use%3e %3cg transform='translate(3877%2c0)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D439' x='0' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBMAIN-30' x='873' y='-213'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/svg%3e) — начальная инвестиция

— начальная инвестиция

или

%5et%7d%5cend%7barray%7d%3c/title%3e %3cdefs aria-hidden='true'%3e %3cpath stroke-width='0' id='E1-STIXWEBNORMALI-1D43C' d='M530 653l-4 -16h-19c-76 0 -97 -26 -106 -62l-123 -497c-2 -8 -3 -19 -3 -29c0 -21 19 -33 78 -33h17l-4 -16h-328l4 16h19c76 0 97 28 105 62l123 497c2 8 4 17 4 24c0 22 -17 38 -77 38h-18l4 16h328Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBNORMALI-1D436' d='M711 659l-53 -223h-16c1 8 1 17 1 42c0 65 -31 144 -152 144c-201 0 -319 -201 -319 -372c0 -112 60 -214 195 -214c98 0 171 49 216 98c7 7 12 13 17 20l20 -13c-27 -41 -60 -71 -89 -92c-78 -55 -154 -61 -193 -61c-193 0 -288 131 -288 278c0 230 201 393 443 393 c54 0 106 -27 158 -27c11 0 27 2 42 27h18Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBMAIN-3D' d='M637 320h-589v66h589v-66zM637 120h-589v66h589v-66Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBSIZE1-2211' d='M1202 465l-74 -416h-1038l557 735l-521 715h976v-351h-36c0 19 -7 45 -11 65c-28 131 -95 183 -162 191c-28 4 -71 5 -106 5h-377l411 -564l-470 -613h568c139 0 208 69 244 233h39Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBNORMALI-1D461' d='M283 438l-10 -38h-70l-78 -320c-1 -3 -2 -8 -2 -11c0 -6 3 -12 16 -12c0 0 23 2 60 52l13 -11c-24 -31 -74 -107 -133 -107c-31 0 -39 25 -39 52c0 13 2 26 5 37l81 320h-77l5 29c75 14 136 51 177 138h13l-31 -129h70Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBMAIN-31' d='M394 0h-276v15c74 4 95 25 95 80v449c0 34 -9 49 -30 49c-10 0 -27 -5 -45 -12l-27 -10v14l179 91l9 -3v-597c0 -43 20 -61 95 -61v-15Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBNORMALI-1D441' d='M901 653l-4 -16h-18c-75 0 -98 -26 -107 -63l-144 -574h-24l-274 526h-6l-108 -448c-2 -8 -3 -16 -3 -27c0 -20 17 -35 76 -35h19l-4 -16h-266l4 16h18c75 0 98 28 106 62l126 509c-19 43 -62 50 -92 50h-19l4 16h200l236 -465h5l97 386c2 9 4 16 4 26 c0 20 -17 37 -76 37h-20l4 16h266Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBNORMALI-1D439' d='M723 653l-40 -160h-16c1 8 1 22 1 36c-3 78 -63 87 -110 87h-147l-62 -248h83c62 0 108 10 129 95h16l-60 -242h-16c3 14 5 43 5 61c0 47 -41 50 -70 50h-97l-62 -254c-1 -6 -4 -14 -4 -21c0 -25 19 -41 79 -41h32l-4 -16h-342l4 16h18c76 0 97 28 106 62l124 497 c2 8 4 17 4 24c0 21 -16 39 -76 39h-19l4 15h520Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBMAIN-28' d='M304 -161l-12 -16c-158 90 -244 259 -244 429c0 185 87 329 247 424l9 -16c-139 -119 -170 -212 -170 -405c0 -186 30 -299 170 -416Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBMAIN-2B' d='M636 220h-261v-261h-66v261h-261v66h261v261h66v-261h261v-66Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBNORMALI-1D445' d='M725 16l-2 -16h-169l-150 315c-10 -1 -21 -2 -29 -2c-14 0 -24 2 -38 4l-62 -239c-2 -8 -3 -15 -3 -23c0 -24 18 -39 76 -39h19l-4 -16h-325l4 16h16c76 0 96 28 105 62l124 497c2 8 5 17 5 25c0 21 -17 37 -77 37h-20l4 16h271c160 0 216 -66 216 -151 c0 -83 -71 -150 -178 -171l115 -229c19 -39 45 -81 102 -86zM410 613l-64 -260c13 -3 23 -4 32 -4c133 0 191 58 191 142c0 108 -62 125 -125 125c-14 0 -23 -1 -34 -3Z'%3e%3c/path%3e %3cpath stroke-width='0' id='E1-STIXWEBMAIN-29' d='M29 660l12 16c153 -92 244 -259 244 -429c0 -185 -88 -327 -247 -424l-9 16c142 117 170 211 170 405c0 187 -25 302 -170 416Z'%3e%3c/path%3e %3c/defs%3e %3cg stroke='currentColor' fill='currentColor' stroke-width='0' transform='matrix(1 0 0 -1 0 0)' aria-hidden='true'%3e %3cg transform='translate(167%2c0)'%3e %3cg transform='translate(-11%2c0)'%3e %3cg transform='translate(0%2c-6)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D43C' x='0' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D436' x='530' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-3D' x='1518' y='0'%3e%3c/use%3e %3cg transform='translate(2481%2c0)'%3e %3cuse xlink:href='%23E1-STIXWEBSIZE1-2211' x='0' y='-524'%3e%3c/use%3e %3cg transform='translate(116%2c-1120)'%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='0' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBMAIN-3D' x='313' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBMAIN-31' x='998' y='0'%3e%3c/use%3e %3c/g%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D441' x='463' y='1661'%3e%3c/use%3e %3c/g%3e %3cg transform='translate(3773%2c0)'%3e %3cg transform='translate(286%2c0)'%3e %3crect stroke='none' width='4746' height='60' x='0' y='220'%3e%3c/rect%3e %3cg transform='translate(1548%2c676)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D436' x='0' y='0'%3e%3c/use%3e %3cg transform='translate(711%2c0)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D439' x='0' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='873' y='-213'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3cg transform='translate(60%2c-710)'%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-28' x='0' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-31' x='333' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-2B' x='1055' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D43C' x='1962' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D445' x='2492' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D445' x='3232' y='0'%3e%3c/use%3e %3cg transform='translate(3972%2c0)'%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-29' x='0' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='470' y='408'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/svg%3e) |

Внутренней доходностью для финансовых инструментов называют процентную ставку, при которой приведенная стоимость будущего потока платежей по данному финансовому инструменту совпадает с его рыночной ценой.

Определённая таким образом внутренняя доходность равна внутренней норме доходности инвестиции.

Управление

Управление осуществляется с помощью параметров, расположенных в панелях отчета.

Для управления используются параметры.

Параметр | Описание |

|---|---|

| Тип цены переоценки (параметр) | Тип цен Переоценки — Average, Bid, Offer, Close, Open, Low, High, Official, Last, Settle. По умолчанию не заполнено, переоценка — по типу цены, указанному в настройке инструмента. |

| Переоценка (параметр отчета) | Режим торгов площадки переоценки, по ценам которого будет произведена оценка позиций. Отображаются режимы торгов с продуктами, доступными для инструментов. По умолчанию не заполнено, переоценка — по цене режима, указанного в настройке инструмента. |

| Торговые счета пользователя (параметр) | Список торговые счета пользователя для которых будет построен отчет |

| Валюта отчета (параметр) | Валюта, в которой представлен отчет. К ней приводятся суммы отчета, рассчитанные в валютах, отличных от валюты отчета. По умолчанию поле не заполнено — используется национальная валюта, системный параметр. |

| Периодичность операции | Периодичность, применяемая для определения дат совершения операции внутри диапазона дат — между Датой начала периода и Датой окончания периода. Список периодичности операций ограничен диапазоном дат отчета. В списке доступны только те периоды, операции по которым могут быть хотя бы один раз произведены до даты окончания отчета. |

| Дата начала периода | Дата начала периода, за который строится отчёт. По умолчанию равна текущей дате. |

| Дата окончания периода | Дата окончания периода, за который строится отчёт. По умолчанию равна текущей дате. |

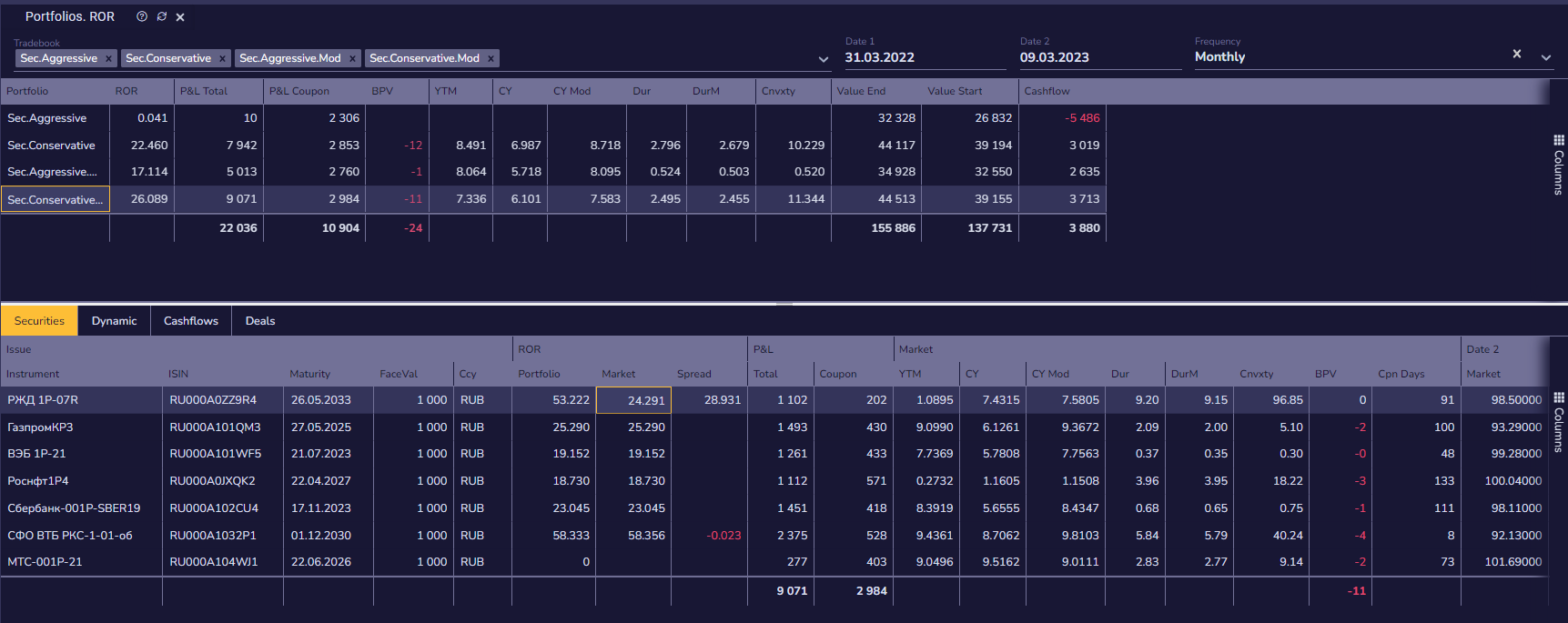

Портфели

Поле | Описание | ||

|---|---|---|---|

| RoR портфеля Money weighted | Внутренняя норма доходности портфеля, рассчитанная для всех платежей по нему. В расчет включаются платежи открытия и закрытия позиции на даты начала и окончания отчета

где:

| ||

| Внешние платежи портфеля за период | Сумма внешних платежей портфеля за период отчета. Сумма платежей приводится к Валюте отчета с использованием FX курсов Площадки переоценки. | ||

| Доход. Купоны и дивиденды. Всего (поле) | Сумма реализованного и нереализованного дохода по купонам / дивидендам | ||

| Доход. Позиция портфеля (поле) | Полный доход по всем инструментам портфеля в Валюте отчета. | ||

| Доходность к погашению портфеля (поле) | Доходность к погашению портфеля. Рассчитывается как средневзвешенная YTM всех инструментов портфеля, взвешенная по сумме вложения. | ||

| Доходность портфеля текущая (поле) | Средневзвешенная текущая доходность инструментов портфеля, взвешенная по рыночной стоимости инструментов на дату окончания отчета. | ||

| Доходность текущая модифицированная портфеля (поле) | Средневзвешенная модифицированная текущая доходность инструментов портфеля, взвешенная по рыночной стоимости инструментов на дату окончания отчета. | ||

| Дюрация модифицированная портфеля (поле) | Модифицированная дюрация портфеля. Рассчитывается как средневзвешенная модифицированная дюрация всех инструментов портфеля, взвешенная по рыночной стоимости всех инструментов на дату окончания отчета. | ||

| Дюрация портфеля (поле) | Дюрация портфеля. Рассчитывается как средневзвешенная дюрация всех инструментов портфеля, взвешенная по рыночной стоимости всех инструментов на дату окончания отчета. | ||

| Рыночная стоимость портфеля на дату начала | Рыночная стоимость портфеля на дату начала отчета, рассчитанная по ценам Площадки переоценки, включая НКД (для долговых инструментов).

Для расчета используются данные на конец дня, предшествующего дате начала отчета. | ||

| Рыночная стоимость портфеля на дату окончания | Рыночная стоимость портфеля на дату окончания отчета, рассчитанная по ценам Площадки переоценки, включая НКД (для долговых инструментов).

| ||

| Торговый счет (поле) | Название портфеля (торгового счета) Отображение счета может зависеть от параметра отчета Раздельно по счетам — если параметр (флаг) присутствует в отчете и не включен, значение поля пустое. | ||

| Цена базисного пункта портфеля. BP01 (поле) | Изменение стоимости инструментов портфеля при изменении доходности на один базисный пункт вверх. |

' aria-hidden='true'%3e %3cg transform='translate(167%2c0)'%3e %3cg transform='translate(-11%2c0)'%3e %3cg transform='translate(0%2c-50)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D444' x='0' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D461' x='781' y='0'%3e%3c/use%3e %3cg transform='translate(1094%2c0)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D466' x='0' y='0'%3e%3c/use%3e %3cg transform='translate(496%2c-150)'%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D437' x='0' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='790' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='1292' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D452' x='1605' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D446' x='2403' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='3083' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='3396' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D45F' x='3898' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='4306' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBMAIN-2212' x='4619' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBMAIN-31' x='5304' y='0'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-D7' x='6016' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D440' x='6878' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D458' x='7933' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D461' x='8475' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D443' x='8788' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D45F' x='9492' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D456' x='9900' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D450' x='10211' y='0'%3e%3c/use%3e %3cg transform='translate(10626%2c0)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D452' x='0' y='0'%3e%3c/use%3e %3cg transform='translate(445%2c-150)'%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D437' x='0' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='790' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='1292' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D452' x='1605' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D446' x='2403' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='3083' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='3396' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D45F' x='3898' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='4306' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBMAIN-2212' x='4619' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBMAIN-31' x='5304' y='0'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-D7' x='15498' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D436' x='16360' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D45C' x='17071' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D45F' x='17529' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D45F' x='17937' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D439' x='18345' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='19068' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D450' x='19570' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D461' x='19985' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D45C' x='20298' y='0'%3e%3c/use%3e %3cg transform='translate(20756%2c0)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D45F' x='0' y='0'%3e%3c/use%3e %3cg transform='translate(408%2c-150)'%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D437' x='0' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='790' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='1292' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D452' x='1605' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D446' x='2403' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='3083' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='3396' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D45F' x='3898' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='4306' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBMAIN-2212' x='4619' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBMAIN-31' x='5304' y='0'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-2B' x='25591' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D434' x='26498' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D450' x='27215' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D450' x='27630' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D45B' x='28045' y='0'%3e%3c/use%3e %3cg transform='translate(28542%2c0)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D461' x='0' y='0'%3e%3c/use%3e %3cg transform='translate(313%2c-150)'%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D437' x='0' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='790' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='1292' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D452' x='1605' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D446' x='2403' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='3083' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='3396' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D45F' x='3898' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='4306' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBMAIN-2212' x='4619' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBMAIN-31' x='5304' y='0'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/svg%3e)

' aria-hidden='true'%3e %3cg transform='translate(167%2c0)'%3e %3cg transform='translate(-11%2c0)'%3e %3cg transform='translate(0%2c-50)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D444' x='0' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D461' x='781' y='0'%3e%3c/use%3e %3cg transform='translate(1094%2c0)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D466' x='0' y='0'%3e%3c/use%3e %3cg transform='translate(496%2c-150)'%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D437' x='0' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='790' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='1292' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D452' x='1605' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D438' x='2403' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D45B' x='3137' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D451' x='3634' y='0'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-D7' x='4858' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D440' x='5720' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D458' x='6775' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D461' x='7317' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D443' x='7630' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D45F' x='8334' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D456' x='8742' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D450' x='9053' y='0'%3e%3c/use%3e %3cg transform='translate(9468%2c0)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D452' x='0' y='0'%3e%3c/use%3e %3cg transform='translate(445%2c-150)'%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D437' x='0' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='790' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='1292' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D452' x='1605' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D438' x='2403' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D45B' x='3137' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D451' x='3634' y='0'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-D7' x='13182' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D436' x='14044' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D45C' x='14755' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D45F' x='15213' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D45F' x='15621' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D439' x='16029' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='16752' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D450' x='17254' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D461' x='17669' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D45C' x='17982' y='0'%3e%3c/use%3e %3cg transform='translate(18440%2c0)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D45F' x='0' y='0'%3e%3c/use%3e %3cg transform='translate(408%2c-150)'%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D437' x='0' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='790' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='1292' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D452' x='1605' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D438' x='2403' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D45B' x='3137' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D451' x='3634' y='0'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-2B' x='22116' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D434' x='23023' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D450' x='23740' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D450' x='24155' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D45B' x='24570' y='0'%3e%3c/use%3e %3cg transform='translate(25067%2c0)'%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D461' x='0' y='0'%3e%3c/use%3e %3cg transform='translate(313%2c-150)'%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D437' x='0' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='790' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D461' x='1292' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D452' x='1605' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D438' x='2403' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D45B' x='3137' y='0'%3e%3c/use%3e %3cuse transform='scale(0.707)' xlink:href='%23E1-STIXWEBNORMALI-1D451' x='3634' y='0'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/svg%3e)

Cashflows

Отчет отображает все движения денежных средств по портфелю в течение срока отчета

Отображаются платежи по покупке и продаже бумаг, платежи эмитента и комиссии.

Отчет содержит поля:

Поле | Описание |

|---|---|

| Идентификатор сделки платежа (поле) | Идентификатор сделки, к которой относится платеж |

| Тип платежа (поле) | Тип платежа |

| Комментарий платежа (поле) |

|

| Инструмент платежа (поле) | Название инструмента платежа |

| Сумма платежа (поле) | Количество инструмента по платежу. Заголовок поля может быть изменен на Количество (Quantity). |

| Дата валютирования платежа (поле) | Дата валютирования платежа. |

Отключить проверкуПремиальные предложения