| Выборка |

|---|

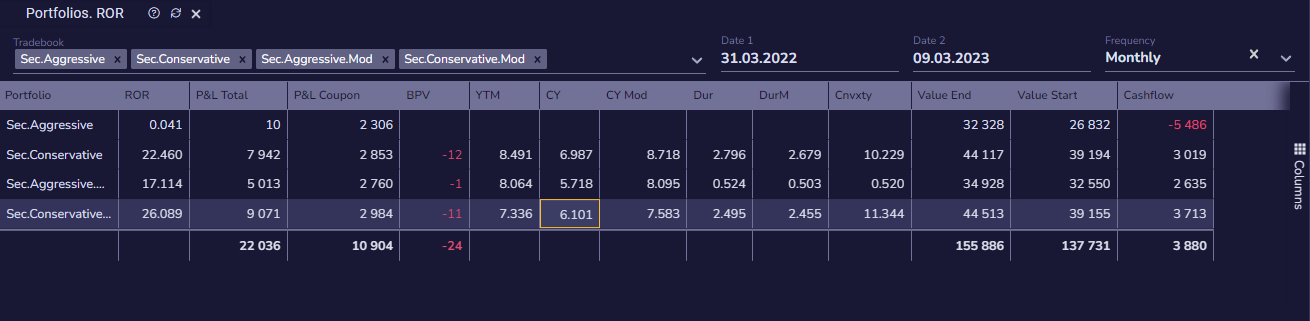

Состояние выбранных портфелей:

|

Отчет содержит поля

Поле | Описание | |||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| RoR портфеля Money weightedROR | Внутренняя норма доходности портфеля, рассчитанная для всех платежей по нему. В расчет включаются платежи открытия и закрытия позиции на даты начала и окончания отчета

где:

| |||||||||||||||||||||

| Внешние платежи портфеля за периодCashflow | Сумма внешних платежей портфеля за период отчета. Сумма платежей приводится к Валюте отчета с использованием FX курсов Площадки переоценки. | |||||||||||||||||||||

| P&L Coupon | Сумма реализованного и нереализованного дохода по купонам / дивидендам | |||||||||||||||||||||

| Доход. Позиция портфеля (поле)P&L Total | Полный доход по всем инструментам портфеля в Валюте отчета. | |||||||||||||||||||||

| Доходность к погашению портфеля (поле)YTM | Доходность к погашению портфеля. Рассчитывается как средневзвешенная YTM всех инструментов портфеля, взвешенная по сумме вложения. | |||||||||||||||||||||

| Доходность портфеля текущая (поле)CY | Средневзвешенная текущая доходность инструментов портфеля, взвешенная по рыночной стоимости инструментов на дату окончания отчета. | |||||||||||||||||||||

| CY Mod | Средневзвешенная модифицированная текущая доходность инструментов портфеля, взвешенная по рыночной стоимости инструментов на дату окончания отчета. | |||||||||||||||||||||

| Dur Mod | Модифицированная дюрация портфеля. Рассчитывается как средневзвешенная модифицированная дюрация всех инструментов портфеля, взвешенная по рыночной стоимости всех инструментов на дату окончания отчета. | |||||||||||||||||||||

| Дюрация портфеля (поле)Dur | Дюрация портфеля. Рассчитывается как средневзвешенная дюрация всех инструментов портфеля, взвешенная по рыночной стоимости всех инструментов на дату окончания отчета. | |||||||||||||||||||||

| Value Start | Рыночная стоимость портфеля на дату начала отчета, рассчитанная по ценам Площадки переоценки, включая НКД (для долговых инструментов).

Для расчета используются данные на конец дня, предшествующего дате начала отчета. | |||||||||||||||||||||

| Value End | Рыночная стоимость портфеля на дату окончания отчета, рассчитанная по ценам Площадки переоценки, включая НКД (для долговых инструментов).

| |||||||||||||||||||||

| Торговый счет (поле)Portfolio | Название портфеля (торгового счета) Отображение счета может зависеть от параметра отчета Раздельно по счетам — если параметр (флаг) присутствует в отчете и не включен, значение поля пустое. | |||||||||||||||||||||

| Цена базисного пункта портфеля. BP01 (поле)BPV | Изменение стоимости инструментов портфеля при изменении доходности на один базисный пункт вверх. |