| Выборка |

|---|

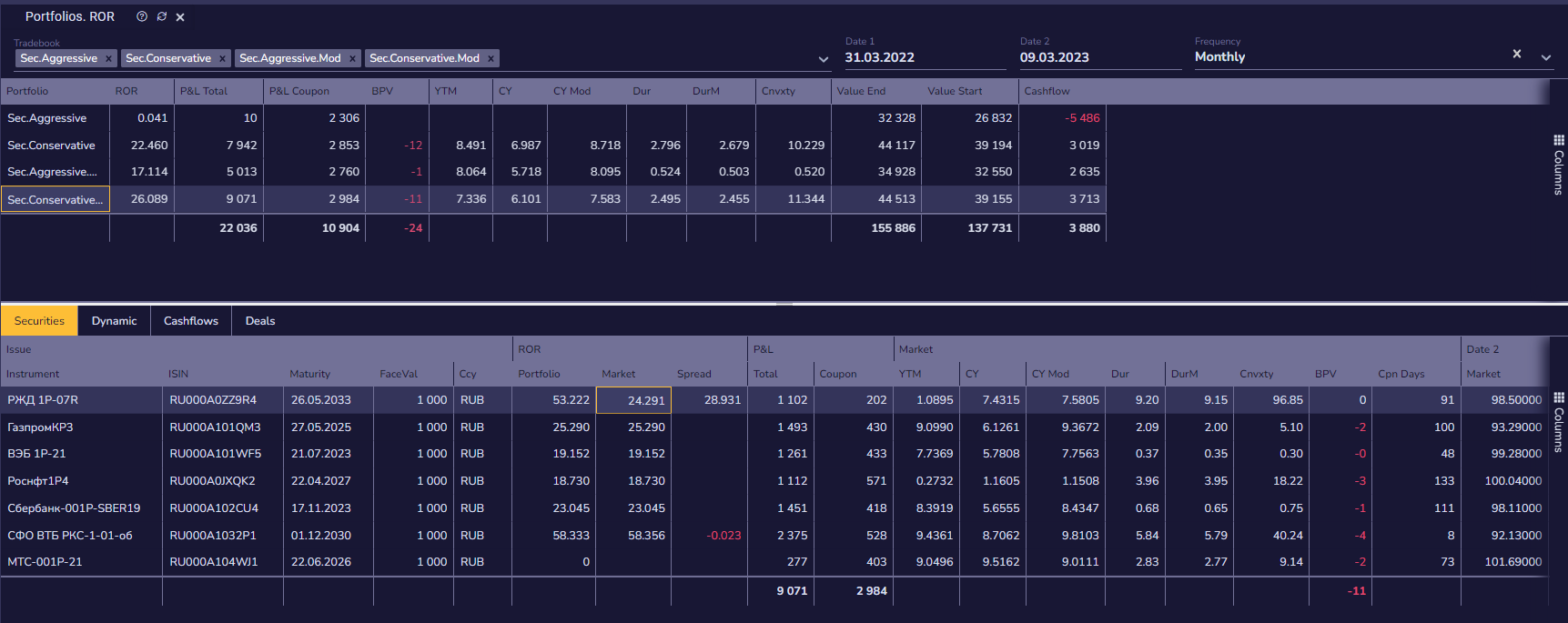

Виджет Portfolio ROR. Time Weighted предназначен анализа портфелей ценных бумаг:

|

| Коннектор виджета | ||||

|---|---|---|---|---|

|

Виджет содержит 5 таблиц с данными, таблица Portfolios является основной.

| Отображение дочерних |

|---|

| Отображение дочерних | ||||

|---|---|---|---|---|

|

Отчет предназначен для

- расчета и отображения доходности по портфелю ценных бумаг и

- сравнения доходности портфелей (portfolio performance):

- Портфеля трейдера и

- Портфеля, формируемого по стратегии Buy-And-Hold — оценка эффективности работы трейдера относительно рынка.

Теория

Внутренняя норма доходности, общепринятое сокращение —

| LaTeX Math Inline | ||

|---|---|---|

|

| LaTeX Math Inline | ||

|---|---|---|

|

| LaTeX Math Inline | ||

|---|---|---|

|

Иначе говоря, для потока платежей

| LaTeX Math Inline | ||

|---|---|---|

|

| LaTeX Math Inline | ||

|---|---|---|

|

| LaTeX Math Block | ||

|---|---|---|

| ||

NPV = -IC + \sum_{t=1}^N \frac{CF_t}{(1+IRR)^t} = 0 |

где:

— платёж черезLaTeX Math Inline body CF_t

лет (LaTeX Math Inline body t

) иLaTeX Math Inline body t = 1,... ,N

— начальная инвестицияLaTeX Math Inline body IC=-CF_0

или

| LaTeX Math Block | ||

|---|---|---|

| ||

IC = \sum_{t=1}^N \frac{CF_t}{(1+IRR)^t} |

Внутренней доходностью для финансовых инструментов называют процентную ставку, при которой приведенная стоимость будущего потока платежей по данному финансовому инструменту совпадает с его рыночной ценой.

Определённая таким образом внутренняя доходность равна внутренней норме доходности инвестиции в данный финансовый момент времени.

Управление

Управление осуществляется с помощью параметров, расположенных в панелях отчета.

Для управления используются параметры.

Параметр | Описание |

|---|---|

| Тип цены переоценки (параметр)Price type | Тип цен Переоценки — Average, Bid, Offer, Close, Open, Low, High, Official, Last, Settle. По умолчанию не заполнено, переоценка — по типу цены, указанному в настройке инструмента. |

| Переоценка (параметр отчета)Price source | Режим торгов площадки переоценки, по ценам которого будет произведена оценка позиций. Отображаются режимы торгов с продуктами, доступными для инструментов. По умолчанию не заполнено, переоценка — по цене режима, указанного в настройке инструмента. |

| Торговые счета пользователя (параметр)Tradebooks | Список торговые счета пользователя для которых будет построен отчет |

| Валюта отчета (параметр)Report ccy | Валюта, в которой представлен отчет. К ней приводятся суммы отчета, рассчитанные в валютах, отличных от валюты отчета. По умолчанию поле не заполнено — используется национальная валюта, системный параметр. |

| Периодичность операцииFrequency | Периодичность, применяемая для определения дат совершения операции внутри диапазона дат — между Датой начала периода и Датой окончания периода. Список периодичности операций ограничен диапазоном дат отчета. В списке доступны только те периоды, операции по которым могут быть хотя бы один раз произведены до даты окончания отчета. |

| Date 1 | Дата начала периода, за который строится отчёт. По умолчанию равна текущей дате. |

| Date 2 | Дата окончания периода, за который строится отчёт. По умолчанию равна текущей дате. |

Портфели

Поле | Описание | |||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Группа полей | Описание | |||||||||||||||||||||

| RoR портфеля Money weighted | Внутренняя норма доходности портфеля, рассчитанная для всех платежей по нему. В расчет включаются платежи открытия и закрытия позиции на даты начала и окончания отчета

где:

| |||||||||||||||||||||

| Внешние платежи портфеля за период | Сумма внешних платежей портфеля за период отчета. Сумма платежей приводится к Валюте отчета с использованием FX курсов Площадки переоценки. | |||||||||||||||||||||

| Доход. Купоны и дивиденды. Всего (поле) | Сумма реализованного и нереализованного дохода по купонам / дивидендам | |||||||||||||||||||||

| Доход. Позиция портфеля (поле) | Полный доход по всем инструментам портфеля в Валюте отчета. | |||||||||||||||||||||

| Доходность к погашению портфеля (поле) | Доходность к погашению портфеля. Рассчитывается как средневзвешенная YTM всех инструментов портфеля, взвешенная по сумме вложения. | |||||||||||||||||||||

| Доходность портфеля текущая (поле) | Средневзвешенная текущая доходность инструментов портфеля, взвешенная по рыночной стоимости инструментов на дату окончания отчета. | |||||||||||||||||||||

| Доходность текущая модифицированная портфеля (поле) | Средневзвешенная модифицированная текущая доходность инструментов портфеля, взвешенная по рыночной стоимости инструментов на дату окончания отчета. | |||||||||||||||||||||

| Дюрация модифицированная портфеля (поле) | Модифицированная дюрация портфеля. Рассчитывается как средневзвешенная модифицированная дюрация всех инструментов портфеля, взвешенная по рыночной стоимости всех инструментов на дату окончания отчета. | |||||||||||||||||||||

| Дюрация портфеля (поле) | Дюрация портфеля. Рассчитывается как средневзвешенная дюрация всех инструментов портфеля, взвешенная по рыночной стоимости всех инструментов на дату окончания отчета. | |||||||||||||||||||||

| Рыночная стоимость портфеля на дату начала | Рыночная стоимость портфеля на дату начала отчета, рассчитанная по ценам Площадки переоценки, включая НКД (для долговых инструментов).

Для расчета используются данные на конец дня, предшествующего дате начала отчета. | |||||||||||||||||||||

| Рыночная стоимость портфеля на дату окончания | Рыночная стоимость портфеля на дату окончания отчета, рассчитанная по ценам Площадки переоценки, включая НКД (для долговых инструментов).

| |||||||||||||||||||||

| Торговый счет (поле) | Название портфеля (торгового счета) Отображение счета может зависеть от параметра отчета Раздельно по счетам — если параметр (флаг) присутствует в отчете и не включен, значение поля пустое. | |||||||||||||||||||||

| Цена базисного пункта портфеля. BP01 (поле) | Изменение стоимости инструментов портфеля при изменении доходности на один базисный пункт вверх. |

Securities

| Портфель ROR. Securities. Instrument |

Поле | Описание |

|---|---|

| Номинал инструмента текущий (поле) | Величина текущего номинала инструмента, попавшего в отчёт. Указывается в валюте номинала инструмента. |

| Дата погашения инструмента (поле) | Дата погашения инструмента. Для акций и бессрочных облигаций поле остается пустым |

| Инструмент. Краткое название (поле) | Название инструмента |

| Валюта номинала инструмента (поле) | Валюта, в которой номинирован инструмент. |

| ISIN (поле) | Код ISIN инструмента. |

ROR:

Поле | Описание | |||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| RoR инструмента Money weighted | Внутренняя норма инструмента, рассчитанная для всех платежей с ним: сделки, выплаты эмитента, комиссии. В расчет включаются платежи открытия и закрытия позиции на даты начала и окончания отчета

где:

| |||||||||||||||||||||

| RoR market Money weighted | Доходность стратегии Buy-And-Hold. Расчет параметра производится по логике:

| |||||||||||||||||||||

| RoR spread Money weighted | Спред между доходностью Портфеля и Рынка. Расчет производится по формуле: Позиция — Рынок. |

Profit and Loss:

Поле | Описание |

|---|---|

| Доход. Купоны и дивиденды. Всего (поле) | Сумма реализованного и нереализованного дохода по купонам / дивидендам |

| Доход. Всего (поле) | Общий доход. Сумма реализованных и нереализованных доходов позиции. |

Market:

Поле

Описание

Модифицированная дюрация (Modified Duration, MD) — параметр, который описывает эластичность цены облигации относительно доходности.

Подробно — в статье Дюрация модифицированная.

Дюрация (Duration, D) — это средневзвешенный по дисконтированной сумме срок потока платежей.

Подробно — в статье Дюрация.

Модифицированная текущая доходность рассчитывается путем прибавления к текущей доходности следующей величины:

| LaTeX Math Block | ||

|---|---|---|

| ||

\frac {100-CleanPrice} {YearFraction} \times \frac{1} {CleanPrice} |

где:

-

— чистая стоимость облигацииLaTeX Math Inline body CleanPrice -

— срок до погашения облигации в годахLaTeX Math Inline body YearFraction

Формула расчета модифицированной доходности:

| LaTeX Math Block | ||

|---|---|---|

| ||

CurrentYield_{Adjusted} = CurrentYield + \frac {100-CleanPrice} {YearFraction} \times \frac{1} {CleanPrice} |

Модифицированная текущая доходность — один из упрощенных методов сравнения облигаций, который, в отличие от текущей доходности, в некоторой степени учитывает возможность покупки облигации с премией или дисконтом.

| icon | false |

|---|---|

| title | Текущая модифицированная доходность бессрочной облигации |

Текущая модифицированная доходность бессрочной облигации рассчитывается по формуле

| LaTeX Math Block | ||

|---|---|---|

| ||

CurrentYield_{Adjusted} = CurrentYield + \bigg(1 - \frac {CleanAmount} {FaceValue} \bigg) |

.

Текущая доходность процентной облигации — это сумма купонных платежей за год, делённая на текущую Рыночную стоимость облигации.

Подробнее — в статье Доходность текущая.

Доходность к погашению, рассчитанная на дату отчёта для Текущей рыночной цены

При расчете значения используется метод расчета YTM, указанный в настройках облигации.

Методы используемые в расчетах описаны в статье Доходность.

Цена базисного пункта (Price value of a basis point, BP01) — показатель, оценивающий изменение стоимости облигации при изменении доходности на один базисный пункт вверх.

Подробнее — в статье Цена базисного пункта (BV01).

Выпуклость потока платежей (Convexity, C) характеризует степень отклонения стоимости потока платежей от линейной функции и представляет собой второй коэффициент разложения этой стоимости в ряд Тейлора по процентной ставке.

Подробнее — в статье Выпуклость.

Date 2:

Поле

Описание

| LaTeX Math Inline | ||

|---|---|---|

|

Рыночная стоимость позиции с НКД на дату

| LaTeX Math Inline | ||

|---|---|---|

|

Рыночная стоимость рассчитывается по Рыночной цене и приводится к валюте отчета по курсу, указанному в параметре тип курса.

Если Валюта отчета не указана, то рассчитывается в национальной валюте.

Для большинства случаев для акций и облигаций рыночная стоимость определяется по формуле:

| LaTeX Math Inline | ||

|---|---|---|

|

где

— коррекционный фактор инструмента на дату окончания отчета,LaTeX Math Inline body CorrectionFactor

— количество инструмента позиции на датуLaTeX Math Inline body Quantity LaTeX Math Inline body --uriencoded--Date_%7BEnd%7D

— рыночная цена на датуLaTeX Math Inline body MarketPrice LaTeX Math Inline body --uriencoded--Date_%7BEnd%7D

| Информация | ||

|---|---|---|

| ||

Для счета подтипа До погашения рассчитывается на основании сделок покупки. Подробнее — в статье Рыночная стоимость. |

Доля инструмента от совокупной рыночной стоимости портфеля на Дату окончания отчета.

Указывается в процентах.

| LaTeX Math Inline | ||

|---|---|---|

|

Рыночная цена, действующая на дату

| LaTeX Math Inline | ||

|---|---|---|

|

Площадка и тип цены переоценки могут быть заданы параметрами отчета.

| Информация | ||

|---|---|---|

| ||

Для счета подтипа До погашения рассчитывается на основании сделок покупки. Подробнее — в статье Рыночная стоимость. |

Если параметры параметры отчета не заданы, то используются настройки инструмента. Источник цены указывается в поле Площадка переоценки.

Если цена найдена, то:

- Для долевых бумаг (акция) рыночная цена конвертируется в валюту отчета по курсу площадки, указанной в параметре Тип курса (используется курс на дату отчета).

- Для долговых бумаг (облигация), рыночная цена показывается в процентах от номинала.

- Для фьючерсов, в настройках которых указан тип цены Price, рыночная цена конвертируется в Валюту отчета.

Если цена с указанными параметрами не может быть найдена, то в поле Ошибка указывается причина.

Значение не округляется.

| LaTeX Math Inline | ||

|---|---|---|

|

| Выборка | ||||

|---|---|---|---|---|

НКД на дату |

При расчете используется тип округления НКД, указанный в настройках инструмента.

Подробнее о расчете НКД — в статье Расчет купонов и НКД.

| LaTeX Math Inline | ||

|---|---|---|

|

Величина балансовой и форвард позиций на дату

| LaTeX Math Inline | ||

|---|---|---|

|

Date 1:

Поле

Описание

| LaTeX Math Inline | ||

|---|---|---|

|

Рыночная цена, действующая на дату

| LaTeX Math Inline | ||

|---|---|---|

|

Площадка и тип цены переоценки могут быть заданы параметрами отчета.

| Информация | ||

|---|---|---|

| ||

Для счета подтипа До погашения рассчитывается на основании сделок покупки. Подробнее — в статье Рыночная стоимость. |

Если параметры параметры отчета не заданы, то используются настройки инструмента. Источник цены указывается в поле Площадка переоценки.

Если цена найдена, то:

- Для долевых бумаг (акция) рыночная цена конвертируется в валюту отчета по курсу площадки, указанной в параметре Тип курса (используется курс на дату отчета).

- Для долговых бумаг (облигация), рыночная цена показывается в процентах от номинала.

- Для фьючерсов, в настройках которых указан тип цены Price, рыночная цена конвертируется в Валюту отчета.

Если цена с указанными параметрами не может быть найдена, то в поле Ошибка указывается причина.

Значение не округляется.

| LaTeX Math Inline | ||

|---|---|---|

|

Величина балансовой и форвард позиций на дату

| LaTeX Math Inline | ||

|---|---|---|

|

| LaTeX Math Inline | ||

|---|---|---|

|

НКД на дату

. Расчет производится только для долговых инструментов.LaTeX Math Inline body --uriencoded--Date_%7BStart%7D – 1

При расчете используется тип округления НКД, указанный в настройках инструмента.

Подробнее о расчете НКД — в статье Расчет купонов и НКД.

| LaTeX Math Inline | ||

|---|---|---|

|

Рыночная стоимость позиции с НКД на дату

.LaTeX Math Inline body --uriencoded--Date_%7BStart%7D – 1

Рыночная стоимость рассчитывается по Рыночной цене и приводится к валюте отчета по курсу, указанному в параметре тип курса.

Если Валюта отчета не указана, то рассчитывается в национальной валюте.

Для большинства случаев для акций и облигаций рыночная стоимость определяется по формуле:

| LaTeX Math Inline | ||

|---|---|---|

|

где

— коррекционный фактор инструмента на дату окончания отчета,LaTeX Math Inline body CorrectionFactor

— количество инструмента позиции на датуLaTeX Math Inline body Quantity LaTeX Math Inline body --uriencoded--Date_%7BStart%7D – 1

— рыночная цена на датуLaTeX Math Inline body MarketPrice LaTeX Math Inline body --uriencoded--Date_%7BStart%7D – 1

| Информация | ||

|---|---|---|

| ||

Для счета подтипа До погашения рассчитывается на основании сделок покупки. Подробнее — в статье Рыночная стоимость. |

Доля инструмента от совокупной рыночной стоимости портфеля на Дату начала отчета минус 1 день.

Указывается в процентах.

ROR Dynamic

Отчет ROR. Dynamic отображает изменения доходности портфеля в течение срока отчета

Срок отчета разбивается на диапазоны дат с указанной периодичностью (Weekly, Monthly, Quarterly…)

Отчет содержит поля:

Поле

Описание

Величина изменения рыночной стоимости портфеля с даты предыдущего шага периодичности расчета.

С даты

| LaTeX Math Inline | ||

|---|---|---|

|

| LaTeX Math Inline | ||

|---|---|---|

|

Равно

| LaTeX Math Inline | ||

|---|---|---|

|

Величина изменения рыночной стоимости портфеля с даты предыдущего шага периодичности расчета, рассчитанная в процентах.

С даты

| LaTeX Math Inline | ||

|---|---|---|

|

| LaTeX Math Inline | ||

|---|---|---|

|

Равно

| LaTeX Math Block | ||

|---|---|---|

| ||

ValueChange_{Pct} = \frac {Value_{Date\ Step} - Value_{Date\ Step- 1}}{Value_{Date\ Step - 1}} |

Доходность портфеля, рассчитанная с даты предыдущего шага периодичности расчета.

С даты

| LaTeX Math Inline | ||

|---|---|---|

|

| LaTeX Math Inline | ||

|---|---|---|

|

Кумулятивная доходность портфеля, рассчитанная с даты начала отчета по дату шага периодичности расчета:

С даты

| LaTeX Math Inline | ||

|---|---|---|

|

| LaTeX Math Inline | ||

|---|---|---|

|

Cashflows

Отчет отображает все движения денежных средств по портфелю в течение срока отчета

Отображаются платежи по покупке и продаже бумаг, платежи эмитента и комиссии.

Отчет содержит поля:

Поле

Описание

Идентификатор сделки, к которой относится платеж

Тип платежа

Название инструмента платежа

Количество инструмента по платежу.

Заголовок поля может быть изменен на Количество (Quantity).

Дата валютирования платежа.

...