| Выборка |

|---|

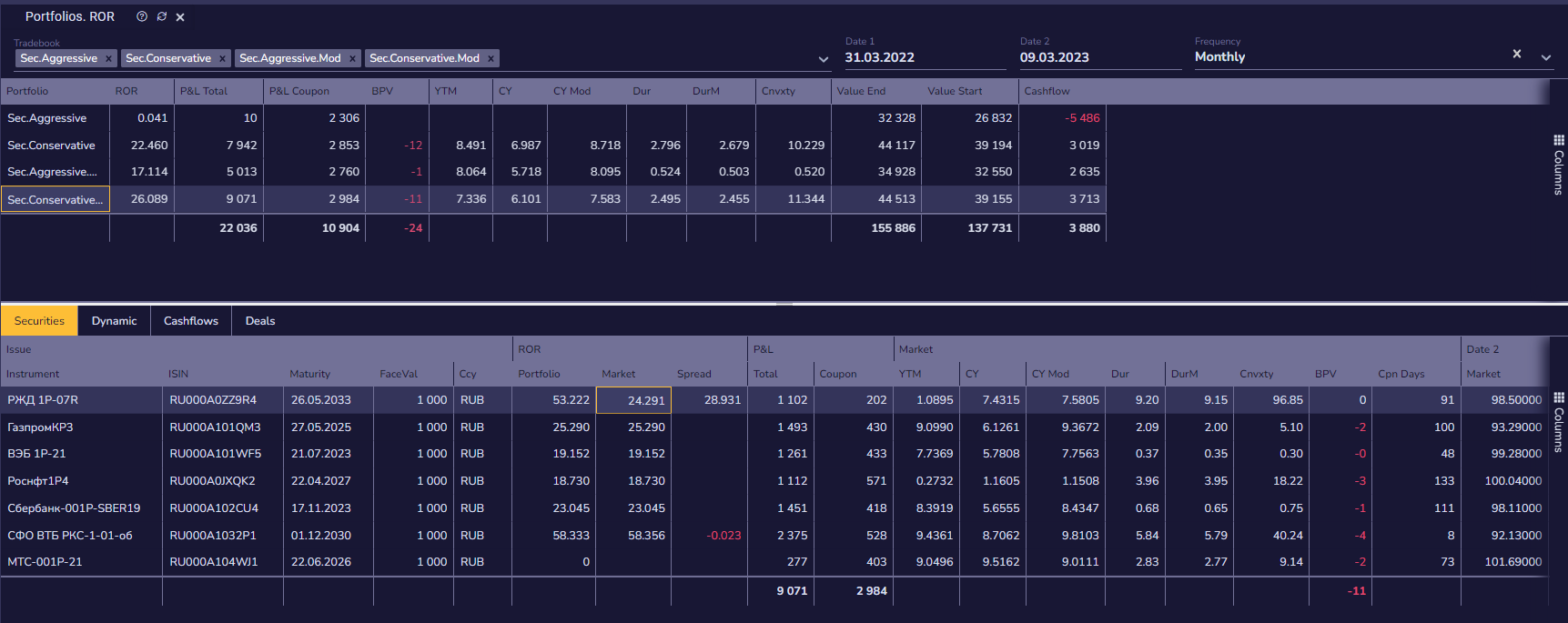

Виджет Portfolio ROR. Time Weighted предназначен анализа портфелей ценных бумаг:

|

| Коннектор виджета | ||||

|---|---|---|---|---|

|

Виджет содержит 5 таблиц с данными, таблица Portfolios является основной.

| Отображение дочерних |

|---|

| Отображение дочерних | ||||

|---|---|---|---|---|

|

Отчет предназначен для

- расчета и отображения доходности по портфелю ценных бумаг и

- сравнения доходности портфелей (portfolio performance):

- Портфеля трейдера и

- Портфеля, формируемого по стратегии Buy-And-Hold — оценка эффективности работы трейдера относительно рынка.

Теория

Внутренняя норма доходности, общепринятое сокращение —

| LaTeX Math Inline | ||

|---|---|---|

|

| LaTeX Math Inline | ||

|---|---|---|

|

| LaTeX Math Inline | ||

|---|---|---|

|

Иначе говоря, для потока платежей

| LaTeX Math Inline | ||

|---|---|---|

|

| LaTeX Math Inline | ||

|---|---|---|

|

| LaTeX Math Block | ||

|---|---|---|

| ||

NPV = -IC + \sum_{t=1}^N \frac{CF_t}{(1+IRR)^t} = 0 |

где:

— платёж черезLaTeX Math Inline body CF_t

лет (LaTeX Math Inline body t

) иLaTeX Math Inline body t = 1,... ,N

— начальная инвестицияLaTeX Math Inline body IC=-CF_0

или

| LaTeX Math Block | ||

|---|---|---|

| ||

IC = \sum_{t=1}^N \frac{CF_t}{(1+IRR)^t} |

Внутренней доходностью для финансовых инструментов называют процентную ставку, при которой приведенная стоимость будущего потока платежей по данному финансовому инструменту совпадает с его рыночной ценой.

Определённая таким образом внутренняя доходность равна внутренней норме доходности инвестиции в данный финансовый момент времени.

Управление

Управление осуществляется с помощью параметров, расположенных в панелях отчета.

Для управления используются параметры.

Securities

| Price type |

Описание

Тип |

цен Переоценки — Average, Bid, Offer, Close, Open, Low, High, Official, Last, Settle. По умолчанию не заполнено, переоценка — по типу цены, указанному в настройке инструмента. |

| Price source | Режим торгов площадки переоценки, по ценам которого будет произведена оценка позиций. Отображаются режимы торгов с продуктами, доступными для инструментов. По умолчанию не заполнено, переоценка — по цене режима, указанного в настройке инструмента. |

| Tradebooks | Список торговые счета пользователя для которых будет построен отчет |

| Report ccy | Валюта, в которой представлен отчет. К ней приводятся суммы отчета, рассчитанные в валютах, отличных от валюты отчета. По умолчанию поле не заполнено — используется национальная валюта, системный параметр. |

| Frequency | Периодичность, применяемая для определения дат совершения операции внутри диапазона дат — между Датой начала периода и Датой окончания периода. Список периодичности операций ограничен диапазоном дат отчета. В списке доступны только те периоды, операции по которым могут быть хотя бы один раз произведены до даты окончания отчета. |

| Date 1 | Дата начала периода, за который строится отчёт. По умолчанию равна текущей дате. |

| Date 2 | Дата окончания периода, за который строится отчёт. По умолчанию равна текущей дате |

Портфели

Поле

Описание

Внутренняя норма доходности портфеля, рассчитанная для всех платежей по нему.

В расчет включаются платежи открытия и закрытия позиции на даты начал и окончания отчета

| LaTeX Math Block | ||

|---|---|---|

| ||

IC = \sum_{t=1}^N \frac{CF_t}{(1+IRR)^t} |

где:

— платёж черезLaTeX Math Inline body CF_t

лет (LaTeX Math Inline body t

) иLaTeX Math Inline body t = 1,... ,N

— начальная инвестицияLaTeX Math Inline body IC=-CF_0

Сумма внешних платежей портфеля за период отчета. Сумма платежей приводится к Валюте отчета с использованием FX курсов Площадки переоценки.

Сумма реализованного и нереализованного дохода по купонам / дивидендам

Полный доход по всем инструментам портфеля в Валюте отчета.

Доходность к погашению портфеля. Рассчитывается как средневзвешенная YTM всех инструментов портфеля, взвешенная по сумме вложения.

Средневзвешенная текущая доходность инструментов портфеля, взвешенная по рыночной стоимости инструментов на дату окончания отчета.

Средневзвешенная модифицированная текущая доходность инструментов портфеля, взвешенная по рыночной стоимости инструментов на дату окончания отчета.

Модифицированная дюрация портфеля. Рассчитывается как средневзвешенная модифицированная дюрация всех инструментов портфеля, взвешенная по рыночной стоимости всех инструментов на дату окончания отчета.

Дюрация портфеля. Рассчитывается как средневзвешенная дюрация всех инструментов портфеля, взвешенная по рыночной стоимости всех инструментов на дату окончания отчета.

Рыночная стоимость портфеля на дату начала отчета, рассчитанная по ценам Площадки переоценки, включая НКД (для долговых инструментов).

| LaTeX Math Inline | ||

|---|---|---|

|

Для расчета используются данные на конец дня, предшествующего дате начала отчета.

Рыночная стоимость портфеля на дату окончания отчета, рассчитанная по ценам Площадки переоценки, включая НКД (для долговых инструментов).

| LaTeX Math Inline | ||

|---|---|---|

|

Название портфеля (торгового счета)

Отображение счета может зависеть от параметра отчета Раздельно по счетам — если параметр (флаг) присутствует в отчете и не включен, значение поля пустое.

Изменение стоимости инструментов портфеля при изменении доходности на один базисный пункт вверх.

Группа полей | Описание | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Портфель ROR. Securities. Instrument |

Поле | Описание |

|---|---|

| Номинал инструмента текущий (поле) | Величина текущего номинала инструмента, попавшего в отчёт. Указывается в валюте номинала инструмента. |

| Дата погашения инструмента (поле) | Дата погашения инструмента. Для акций и бессрочных облигаций поле остается пустым |

| Инструмент. Краткое название (поле) | Название инструмента |

| Валюта номинала инструмента (поле) | Валюта, в которой номинирован инструмент. |

| ISIN (поле) | Код ISIN инструмента. |

ROR:

Поле | Описание | |||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| RoR инструмента Money weighted | Внутренняя норма инструмента, рассчитанная для всех платежей с ним: сделки, выплаты эмитента, комиссии. В расчет включаются платежи открытия и закрытия позиции на даты начала и окончания отчета

где:

| |||||||||||||||||||||

| RoR market Money weighted | Доходность стратегии Buy-And-Hold. Расчет параметра производится по логике:

| |||||||||||||||||||||

| RoR spread Money weighted | Спред между доходностью Портфеля и Рынка. Расчет производится по формуле: Позиция — Рынок. |

Profit and Loss:

Поле | Описание |

|---|---|

| Доход. Купоны и дивиденды. Всего (поле) | Сумма реализованного и нереализованного дохода по купонам / дивидендам |

| Доход. Всего (поле) | Общий доход. Сумма реализованных и нереализованных доходов позиции. |

Market:

Поле

Описание

Модифицированная дюрация (Modified Duration, MD) — параметр, который описывает эластичность цены облигации относительно доходности.

Подробно — в статье Дюрация модифицированная.

Дюрация (Duration, D) — это средневзвешенный по дисконтированной сумме срок потока платежей.

Подробно — в статье Дюрация.

Модифицированная текущая доходность рассчитывается путем прибавления к текущей доходности следующей величины:

| LaTeX Math Block | ||

|---|---|---|

| ||

\frac {100-CleanPrice} {YearFraction} \times \frac{1} {CleanPrice} |

где:

-

— чистая стоимость облигацииLaTeX Math Inline body CleanPrice -

— срок до погашения облигации в годахLaTeX Math Inline body YearFraction

Формула расчета модифицированной доходности:

| LaTeX Math Block | ||

|---|---|---|

| ||

CurrentYield_{Adjusted} = CurrentYield + \frac {100-CleanPrice} {YearFraction} \times \frac{1} {CleanPrice} |

Модифицированная текущая доходность — один из упрощенных методов сравнения облигаций, который, в отличие от текущей доходности, в некоторой степени учитывает возможность покупки облигации с премией или дисконтом.

| icon | false |

|---|---|

| title | Текущая модифицированная доходность бессрочной облигации |

Текущая модифицированная доходность бессрочной облигации рассчитывается по формуле

| LaTeX Math Block | ||

|---|---|---|

| ||

CurrentYield_{Adjusted} = CurrentYield + \bigg(1 - \frac {CleanAmount} {FaceValue} \bigg) |

При расчете к оферте с известной датой используется формула для срочных облигаций.

Текущая доходность процентной облигации — это сумма купонных платежей за год, делённая на текущую Рыночную стоимость облигации.

Подробнее — в статье Доходность текущая.

Доходность к погашению, рассчитанная на дату отчёта для Текущей рыночной цены

При расчете значения используется метод расчета YTM, указанный в настройках облигации.

Методы используемые в расчетах описаны в статье Доходность.

Цена базисного пункта (Price value of a basis point, BP01) — показатель, оценивающий изменение стоимости облигации при изменении доходности на один базисный пункт вверх.

Подробнее — в статье Цена базисного пункта (BV01).

Выпуклость потока платежей (Convexity, C) характеризует степень отклонения стоимости потока платежей от линейной функции и представляет собой второй коэффициент разложения этой стоимости в ряд Тейлора по процентной ставке.

Подробнее — в статье Выпуклость.

Date 2:

Поле

Описание

| LaTeX Math Inline | ||

|---|---|---|

|

Рыночная стоимость позиции с НКД на дату

| LaTeX Math Inline | ||

|---|---|---|

|

Рыночная стоимость рассчитывается по Рыночной цене и приводится к валюте отчета по курсу, указанному в параметре тип курса.

Если Валюта отчета не указана, то рассчитывается в национальной валюте.

Для большинства случаев для акций и облигаций рыночная стоимость определяется по формуле:

| LaTeX Math Inline | ||

|---|---|---|

|

где

— коррекционный фактор инструмента на дату окончания отчета,LaTeX Math Inline body CorrectionFactor

— количество инструмента позиции на датуLaTeX Math Inline body Quantity LaTeX Math Inline body EndDate

— рыночная цена на датуLaTeX Math Inline body MarketPrice LaTeX Math Inline body EndDate

| Информация | ||

|---|---|---|

| ||

Для счета подтипа До погашения рассчитывается на основании сделок покупки. Подробнее — в статье Рыночная стоимость. |

Доля инструмента от совокупной рыночной стоимости портфеля на Дату окончания отчета.

Указывается в процентах.

| LaTeX Math Inline | ||

|---|---|---|

|

Рыночная цена, действующая на дату

| LaTeX Math Inline | ||

|---|---|---|

|

Площадка и тип цены переоценки могут быть заданы параметрами отчета.

| Информация | ||

|---|---|---|

| ||

Для счета подтипа До погашения рассчитывается на основании сделок покупки. Подробнее — в статье Рыночная стоимость. |

Если параметры параметры отчета не заданы, то используются настройки инструмента. Источник цены указывается в поле Площадка переоценки.

Если цена найдена, то:

- Для долевых бумаг (акция) рыночная цена конвертируется в валюту отчета по курсу площадки, указанной в параметре Тип курса (используется курс на дату отчета).

- Для долговых бумаг (облигация), рыночная цена показывается в процентах от номинала.

- Для фьючерсов, в настройках которых указан тип цены Price, рыночная цена конвертируется в Валюту отчета.

Если цена с указанными параметрами не может быть найдена, то в поле Ошибка указывается причина.

Значение не округляется.

НКД на дату

. Расчет производится только для долговых инструментов.LaTeX Math Inline body EndDate

При расчете используется тип округления НКД, указанный в настройках инструмента.

Подробнее о расчете НКД — в статье Расчет купонов и НКД.

| LaTeX Math Inline | ||

|---|---|---|

|

Величина балансовой и форвард позиций на дату

| LaTeX Math Inline | ||

|---|---|---|

|

Date 1:

Поле

Описание

| LaTeX Math Inline | ||

|---|---|---|

|

Рыночная цена, действующая на дату

| LaTeX Math Inline | ||

|---|---|---|

|

Площадка и тип цены переоценки могут быть заданы параметрами отчета.

| Информация | ||

|---|---|---|

| ||

Для счета подтипа До погашения рассчитывается на основании сделок покупки. Подробнее — в статье Рыночная стоимость. |

.

Если цена найдена, то:

- Для долевых бумаг (акция) рыночная цена конвертируется в валюту отчета по курсу площадки, указанной в параметре Тип курса (используется курс на дату отчета).

- Для долговых бумаг (облигация), рыночная цена показывается в процентах от номинала.

- Для фьючерсов, в настройках которых указан тип цены Price, рыночная цена конвертируется в Валюту отчета.

Если цена с указанными параметрами не может быть найдена, то в поле Ошибка указывается причина.

Значение не округляется.

| LaTeX Math Inline | ||

|---|---|---|

|

Величина балансовой и форвард позиций на дату

| LaTeX Math Inline | ||

|---|---|---|

|

| LaTeX Math Inline | ||

|---|---|---|

|

НКД на дату

. Расчет производится только для долговых инструментов.LaTeX Math Inline body StartDate -1

При расчете используется тип округления НКД, указанный в настройках инструмента.

Подробнее о расчете НКД — в статье Расчет купонов и НКД.

| LaTeX Math Inline | ||

|---|---|---|

|

Рыночная стоимость позиции с НКД на дату

| LaTeX Math Inline | ||

|---|---|---|

|

Рыночная стоимость рассчитывается по Рыночной цене и приводится к валюте отчета по курсу, указанному в параметре тип курса.

Если Валюта отчета не указана, то рассчитывается в национальной валюте.

Для большинства случаев для акций и облигаций рыночная стоимость определяется по формуле:

| LaTeX Math Inline | ||

|---|---|---|

|

где

— коррекционный фактор инструмента на дату окончания отчета,LaTeX Math Inline body CorrectionFactor

— количество инструмента позиции на датуLaTeX Math Inline body Quantity LaTeX Math Inline body StartDate -1

— рыночная цена на датуLaTeX Math Inline body MarketPrice LaTeX Math Inline body StartDate -1

| Информация | ||

|---|---|---|

| ||

Для счета подтипа До погашения рассчитывается на основании сделок покупки. Подробнее — в статье Рыночная стоимость. |

Доля инструмента от совокупной рыночной стоимости портфеля на Дату начала отчета минус 1 день.

Указывается в процентах.

ROR Dynamic

...