| Выборка |

|---|

Виджет Portfolio ROR. Time Weighted предназначен анализа портфелей ценных бумаг:

|

| Коннектор виджета | ||||

|---|---|---|---|---|

|

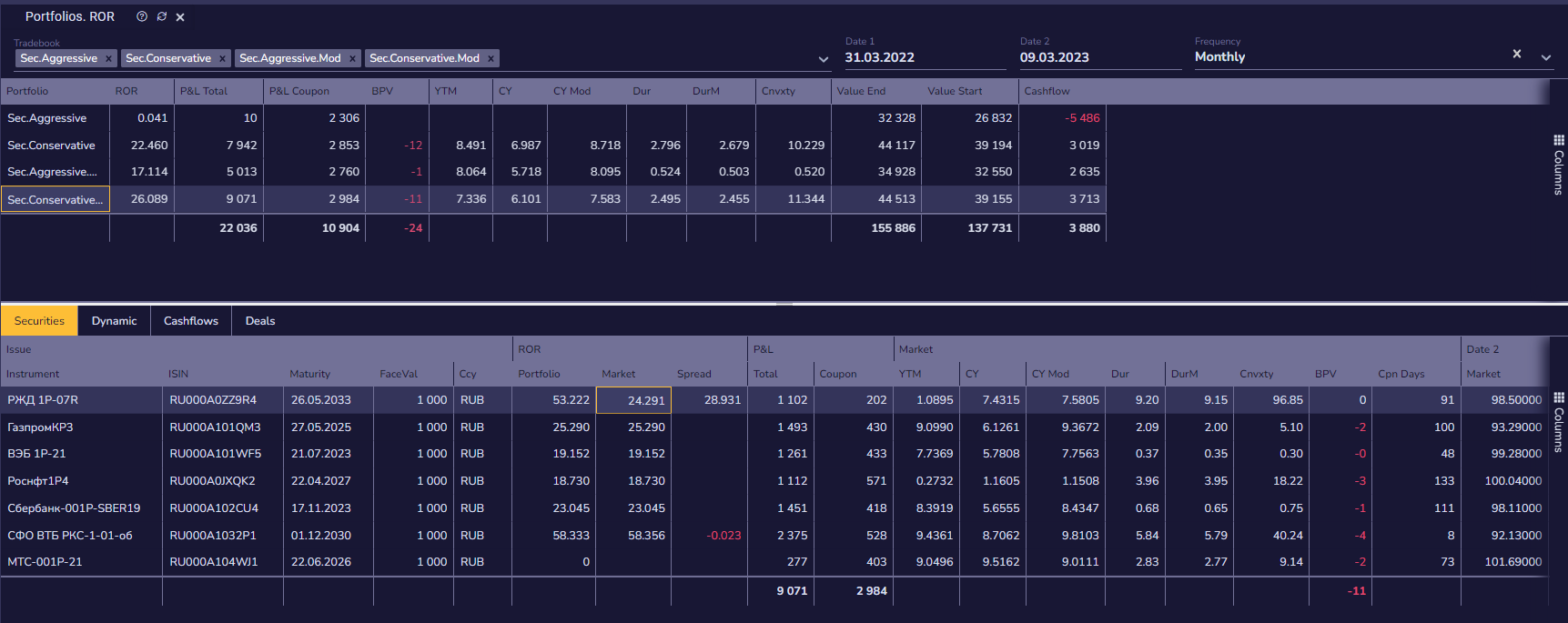

Виджет содержит 5 таблиц с данными, таблица Portfolios является основной.

| Отображение дочерних |

|---|

| Отображение дочерних | ||||

|---|---|---|---|---|

|

Отчет предназначен для

- расчета и отображения доходности по портфелю ценных бумаг и

- сравнения доходности портфелей (portfolio performance):

- Портфеля трейдера и

- Портфеля, формируемого по стратегии Buy-And-Hold — оценка эффективности работы трейдера относительно рынка.

Теория

Внутренняя норма доходности, общепринятое сокращение —

| LaTeX Math Inline | ||

|---|---|---|

|

| LaTeX Math Inline | ||

|---|---|---|

|

| LaTeX Math Inline | ||

|---|---|---|

|

Иначе говоря, для потока платежей

| LaTeX Math Inline | ||

|---|---|---|

|

| LaTeX Math Inline | ||

|---|---|---|

|

| LaTeX Math Block | ||

|---|---|---|

| ||

NPV = -IC + \sum_{t=1}^N \frac{CF_t}{(1+IRR)^t} = 0 |

где:

— платёж черезLaTeX Math Inline body CF_t

лет (LaTeX Math Inline body t

) иLaTeX Math Inline body t = 1,... ,N

— начальная инвестицияLaTeX Math Inline body IC=-CF_0

или

| LaTeX Math Block | ||

|---|---|---|

| ||

IC = \sum_{t=1}^N \frac{CF_t}{(1+IRR)^t} |

Внутренней доходностью для финансовых инструментов называют процентную ставку, при которой приведенная стоимость будущего потока платежей по данному финансовому инструменту совпадает с его рыночной ценой.

Определённая таким образом внутренняя доходность равна внутренней норме доходности инвестиции в данный финансовый момент времени.

Управление

Обновление данных отчета осуществляется с помощью кнопки «Обновить», расположенной на Панели быстрого вызова или с помощью клавиши F5.

Управление осуществляется с помощью параметров, расположенных в панелях отчета.

Верхняя панельНа верхней панели отчета представлены следующие параметры отчета:

- Дата начала периода

иLaTeX Math Inline body StartDate − 1 - Дата окончания периода

.LaTeX Math Inline body EndDate

Для даты начала отчета используется входящая позиция (закрывающая позиция на конец предыдущего дня). Таким образом, для получения данных за текущую дату, например, 15.01.2010, обе даты следует установить равными 15.01.2010.

Правая панель

Дополнительные параметры отчета расположены на боковой панели параметров. Данная панель расположена справа и по умолчанию скрыта.

На дополнительной панели отчета размещены параметры:

- Площадка переоценки

Выберите площадку цен переоценки позиции

В списке отображаются следующие площадки:- Московская биржа

- Владелец системы

- Бизнес-партнеры с ролями Информационное агентство и Биржа (организатор торгов), чьи котировки присутствуют в системе (не позднее даты дата отчета минус максимальная глубина поиска котировок)

- Цена переоценки

В данном списке представлены типы цен, по которым требуется произвести переоценку: BID, ASK, Средняя, Рыночная, другие...

Из этого списка пользователь может выбрать требуемый тип цены. Эта цена будет использована. Если такой цены не существует, то все формулы, в которых цена используются, произведут расчеты с нулями, строки отчета будут выделены красным цветом, причина будет указана в колонке ERR.

При использовании типа цены Last — в позицию по инструменту в поле Рыночная цена попадает цена Последней сделки с данным инструментом.

Данные отчета

Портфели

Поле

Описание

Compounded time-weighted rate of return, для N периодов будет рассчитан так:

| LaTeX Math Block | ||

|---|---|---|

| ||

\text{Compounded RoR} = \big[(1 + HPR_1) \times (1 + HPR_2) \times ... \times (1 + HPR_N) \big] - 1 |

Годовая ставка рассчитывается следующим образом

| LaTeX Math Block | ||

|---|---|---|

| ||

\text{Annualized RoR} = {(1 + \text{Compounded RoR})}^{1/Y} - 1 |

Сумма внешних платежей портфеля за период отчета. Сумма платежей приводится к Валюте отчета с использованием FX курсов Площадки переоценки.

Сумма реализованного и нереализованного дохода по купонам / дивидендам

Полный доход по всем инструментам портфеля в Валюте отчета.

Доходность к погашению портфеля. Рассчитывается как средневзвешенная YTM всех инструментов портфеля, взвешенная по сумме вложения.

Средневзвешенная текущая доходность инструментов портфеля, взвешенная по рыночной стоимости инструментов.

Средневзвешенная модифицированная текущая доходность инструментов портфеля, взвешенная по рыночной стоимости инструментов.

Модифицированная дюрация портфеля. Рассчитывается как средневзвешенная модифицированная дюрация всех инструментов портфеля, взвешенная по сумме вложения инструментов.

Дюрация портфеля. Рассчитывается как средневзвешенная дюрация всех инструментов портфеля, взвешенная по сумме вложения инструментов.

Рыночная стоимость портфеля на дату начала отчета, рассчитанная по ценам Площадки переоценки, включая НКД (для долговых инструментов).

Для расчета используются данные на конец дня, предшествующего дате начала отчета.

Рыночная стоимость портфеля на дату окончания отчета, рассчитанная по ценам Площадки переоценки, включая НКД (для долговых инструментов).

Торговая книга, на которой зарегистрирована ордер, сделка, платеж или по которой имеется баланс.

Отображение счета может зависеть от параметра отчета Раздельно по счетам — если параметр (флаг) присутствует в отчете и не включен, значение поля пустое.

Изменение стоимости инструментов портфеля при изменении доходности на один базисный пункт вверх.

Данные отчета

Date 2

Исходящая позиция

Позиция на дату окончания отчета (

| LaTeX Math Inline | ||

|---|---|---|

|

| LaTeX Math Inline | ||

|---|---|---|

|

Вес инструмента в составе портфеля на дату окончания отчета (

| LaTeX Math Inline | ||

|---|---|---|

|

ROR

Описание метода расчета доходности, реализованный в Навигаторе, можно посмотреть по следующей ссылке:

Доходность стратегии Buy-And-Hold. Расчет параметра производится по логике:

- купили 1 бумагу в дату

по рыночной цене на датуLaTeX Math Inline body StartDate − 1

,LaTeX Math Inline body StartDate − 1 - включили в обороты все погашения (амортизации) и купонные (дивидендные выплаты), причитающиеся на 1 бумагу и

- продали 1 бумагу в дату

по цене на датуLaTeX Math Inline body EndDate

.LaTeX Math Inline body EndDate

Если трейдер сработал лучше рынка — значение параметра положительное, и наоборот.

Date 1

Входящая позиция

Рыночная цена на дату начала отчета (

| LaTeX Math Inline | ||

|---|---|---|

|

Позиция на дату начала отчета (

| LaTeX Math Inline | ||

|---|---|---|

|

| LaTeX Math Inline | ||

|---|---|---|

|

Вес инструмента в составе портфеля на дату начала отчета (

| LaTeX Math Inline | ||

|---|---|---|

|

...

Для управления используются параметры.

| Price type | Тип цен Переоценки — Average, Bid, Offer, Close, Open, Low, High, Official, Last, Settle. По умолчанию не заполнено, переоценка — по типу цены, указанному в настройке инструмента. |

| Price source | Режим торгов площадки переоценки, по ценам которого будет произведена оценка позиций. Отображаются режимы торгов с продуктами, доступными для инструментов. По умолчанию не заполнено, переоценка — по цене режима, указанного в настройке инструмента. |

| Tradebooks | Список торговые счета пользователя для которых будет построен отчет |

| Report ccy | Валюта, в которой представлен отчет. К ней приводятся суммы отчета, рассчитанные в валютах, отличных от валюты отчета. По умолчанию поле не заполнено — используется национальная валюта, системный параметр. |

| Frequency | Периодичность, применяемая для определения дат совершения операции внутри диапазона дат — между Датой начала периода и Датой окончания периода. Список периодичности операций ограничен диапазоном дат отчета. В списке доступны только те периоды, операции по которым могут быть хотя бы один раз произведены до даты окончания отчета. |

| Date 1 | Дата начала периода, за который строится отчёт. По умолчанию равна текущей дате. |

| Date 2 | Дата окончания периода, за который строится отчёт. По умолчанию равна текущей дате. |