Виджет RUBVOLFX предназначен для отображения поверхности волатильности по валютным парам USDRUB. CNYRUB, EURRUB. Планируется добавление поверхности для XAURUB.

Поверхности волатильности каждой пары представлена в разрезе стандартных сроков (от 1 недели до 1 года) в 2 видах:

- Котировки Delta Calls & Puts (ATM, 40%, 30%, 20%, 10%)

- Risk Reversal и Butterfly Deltas (25%, 10%, 5%)

Расчет поверхности производится на основании котировок участников и котировок опционов на указанные валютные пары.

Котировки — в LogNormal Volatility.

В случае вашего желания поставлять котировки волатильности в RuTerminal — просто сообщите нам: (karpov@softwell.ru) — на страницу вашего банка будет добавлен виджет RUBVOLFX, где вы сможете выставлять ваши котировки

- вручную или

- с использованием RuTerminal.FIX протокола.

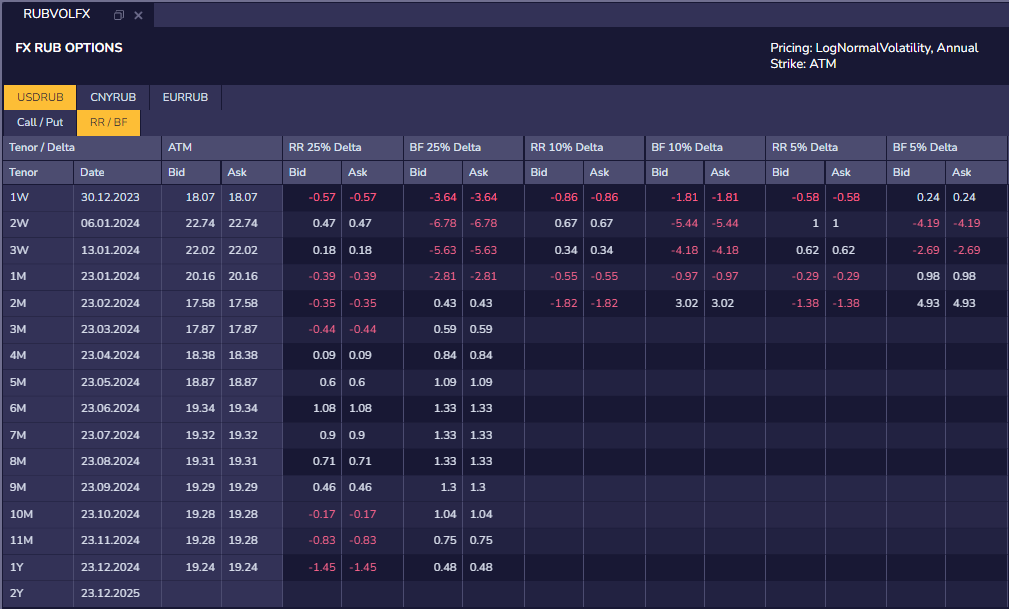

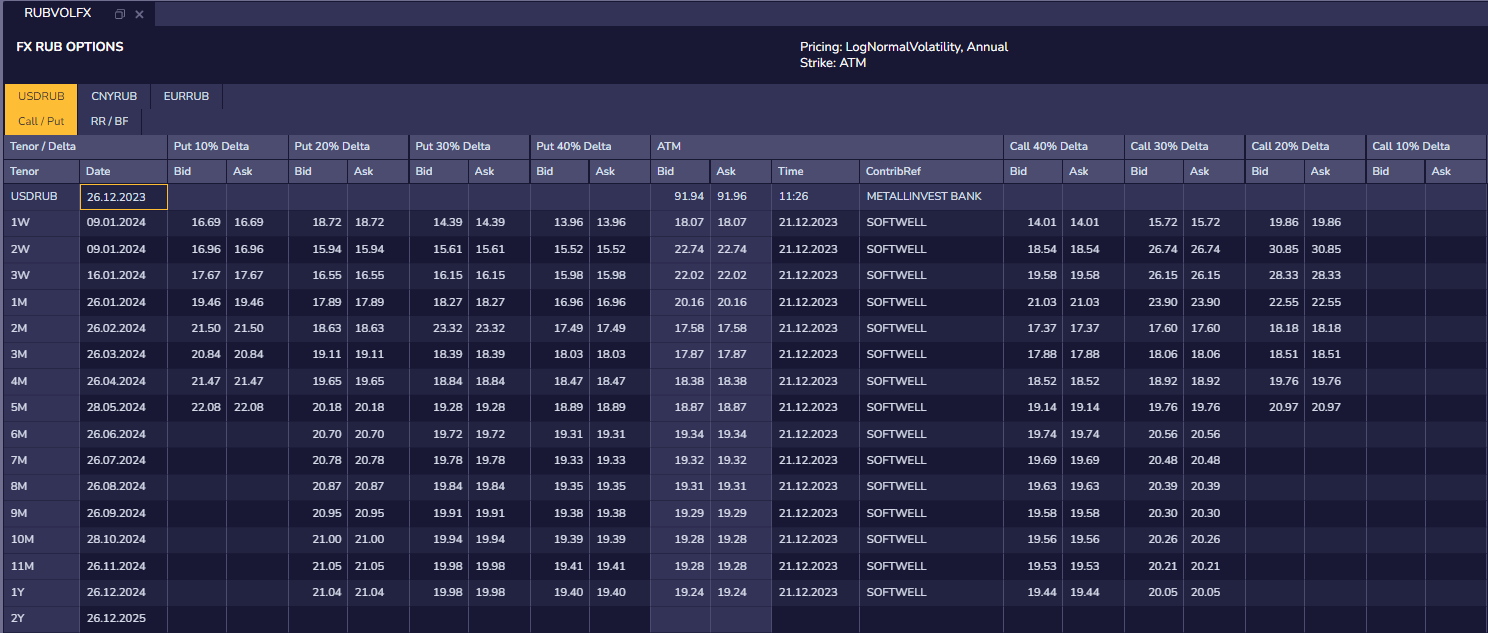

Внешний вид виджета

Для каждой валютной пары существуют 2 вкладки

- Call / Put, где отображаются котировки для опционов с дельтой ATM, 40%, 30%, 20% и 10% для сроков от 1 недели до 2 лет.

В первой строке отображается текущая котировка базового актива. - RR/ BF, где отображаются котировки Risk Reversal и Butterfly с дельтой ATM, 25%, 10% и 5%

При отсутствии явных котировок RR и BF производится их расчет

A risk reversal (RR) is a combination of options with the same maturity:

- a long call option and

- a short put option.

This is a zero cost product as one can finance a call option by selling a put option.

Risk reversal volatility is the difference between the volatility of the call option and the put option at the same moneyness level, i.e

' aria-hidden='true'%3e %3cg transform='translate(167%2c0)'%3e %3cg transform='translate(-11%2c0)'%3e %3cg transform='translate(0%2c-50)'%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-32'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-35' x='500' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D445' x='1250' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D445' x='1990' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-3D' x='3007' y='0'%3e%3c/use%3e %3cg transform='translate(3970%2c0)'%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-32'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-35' x='500' y='0'%3e%3c/use%3e %3c/g%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D437' x='5220' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D452' x='6010' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D459' x='6455' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D461' x='6773' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='7086' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D436' x='7838' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='8549' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D459' x='9051' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D459' x='9369' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D449' x='9937' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D45C' x='10697' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D459' x='11155' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='11473' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-2212' x='12197' y='0'%3e%3c/use%3e %3cg transform='translate(13105%2c0)'%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-32'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-35' x='500' y='0'%3e%3c/use%3e %3c/g%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D437' x='14355' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D452' x='15145' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D459' x='15590' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D461' x='15908' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='16221' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D443' x='16973' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D462' x='17677' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D461' x='18151' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D449' x='18714' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D45C' x='19474' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D459' x='19932' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='20250' y='0'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/svg%3e) |

A butterfly (BF) is a combination of:

- a long call option,

- a long put option,

- a short ATM call option, and

- a short ATM put option.

Butterfly volatility is the average of the difference between the volatility of the call option and put option minus the ATM volatility, i.e

' aria-hidden='true'%3e %3cg transform='translate(167%2c0)'%3e %3cg transform='translate(-11%2c0)'%3e %3cg transform='translate(0%2c-85)'%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-32'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-35' x='500' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D435' x='1250' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D439' x='1946' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-3D' x='2946' y='0'%3e%3c/use%3e %3cg transform='translate(3631%2c0)'%3e %3cg transform='translate(397%2c0)'%3e %3crect stroke='none' width='16901' height='60' x='0' y='220'%3e%3c/rect%3e %3cg transform='translate(60%2c676)'%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-32'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-35' x='500' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D437' x='1250' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D452' x='2040' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D459' x='2485' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D461' x='2803' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='3116' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D436' x='3868' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='4579' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D459' x='5081' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D459' x='5399' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D449' x='5967' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D45C' x='6727' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D459' x='7185' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='7503' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-2B' x='8227' y='0'%3e%3c/use%3e %3cg transform='translate(9134%2c0)'%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-32'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-35' x='500' y='0'%3e%3c/use%3e %3c/g%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D437' x='10384' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D452' x='11174' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D459' x='11619' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D461' x='11937' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='12250' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D443' x='13002' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D462' x='13706' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D461' x='14180' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D449' x='14743' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D45C' x='15503' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D459' x='15961' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D44E' x='16279' y='0'%3e%3c/use%3e %3c/g%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-32' x='8200' y='-696'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3cuse xlink:href='%23E1-STIXWEBMAIN-2212' x='21273' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D434' x='22180' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D447' x='22897' y='0'%3e%3c/use%3e %3cuse xlink:href='%23E1-STIXWEBNORMALI-1D440' x='23567' y='0'%3e%3c/use%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/g%3e %3c/svg%3e) |